Pagamos diversos tributos, dentre eles, o imposto de renda talvez seja o mais conhecido. Isso porque é um imposto que tem que ser declarado anualmente, incluindo toda a renda que ganhamos no “ano-calendário” anterior – isto é, o ano anterior ao da declaração. Mas já parou pra pensar exatamente o que é o imposto de renda? Como ele é cobrado, quais impactos gera na desigualdade do país?

→ Para saber quais outros tipos de tributos que pagamos, acesse o nosso post “O que é tributo?”.

Antes de pensarmos sobre isso, precisamos entender qual a definição de “renda” que o Estado utiliza. Esse conceito está descrito no artigo 43 do Código Tributário Nacional, é definido como todo aumento patrimonial resultado de trabalho, como é o caso do salário, ou da exploração de algum outro capital, como recebimento de aluguel, por exemplo. Isso significa que o imposto de renda será cobrado por todos os ganhos que você teve no ano anterior.

Além disso, a Constituição garante que o imposto de renda tenha um caráter progressivo, ou seja, tente cobrar mais daqueles que ganham mais, visando a justiça tributária. Para entender mais sobre as características desse tributo e o impacto que ele gera na sociedade, segue com a gente!

→ Nesse eixo do projeto conversamos com o Bruno Reis, advogado de direito tributário do Mattos Filhos e discutimos sobre quais tributos os brasileiros pagam em relação à renda, ao consumo, aos serviços e às empresas. Confere esse papo aqui:

O projeto Tributos e Desigualdade é uma realização do Instituto Mattos Filho, produzido pela Civicus em parceria com a Politize!. Juntos, temos o objetivo de levar conhecimento e informações sobre a tributação no Brasil e seus impactos sobre as desigualdades.

Quem deve declarar o imposto de renda?

Todo ano surgem dúvidas sobre quem é obrigado ou não a fazer a declaração do imposto de renda. Para esclarecer esse ponto, precisamos analisar o que a legislação apresenta sobre o tema. Ela define que as pessoas serão obrigadas a fazer a declaração nos seguintes casos, sempre considerando a situação verificada no ano anterior ao da declaração:

- Se receberam uma renda anual acima do limite da isenção (em março de 2023, esse limite era de R $28.559,70). Assim, quem recebeu mais que esse valor no último ano deverá pagar o Imposto de Renda;

- Se receberam rendimentos isentos, não tributáveis (como bolsa de estudo e pesquisa e doações) ou tributados na fonte acima do limite anual (em março de 2023, esse limite era de R$ 40.000,00);

- Pessoas que tiveram uma renda bruta resultado de atividade rural acima do limite anual (em março de 2023, esse limite era de R$ 142.798,50);

- Pessoas que pretendam compensar prejuízos da atividade rural de 2022 ou de anos anteriores;

- Pessoas que realizaram operações em bolsas de valores, de mercadorias, de futuros e semelhantes;

- Tiveram a posse ou propriedade, em 31 de dezembro do ano-calendário, de bens ou direitos acima do limite (em março de 2023, esse limite era de R$ 300.00,00);

- Obtiveram ganhos na venda, troca ou transmissão de bens ou direitos, que são considerados tributáveis pela legislação;

- Optaram pela isenção de imposto sobre os ganhos na venda de imóveis residenciais, seguido de aquisição de outro, no prazo de 180 dias;

- Tornaram-se residentes no Brasil em qualquer mês, e nessa condição se encontravam em 31 de dezembro.

Como já apresentamos, a declaração sempre é feita com base no ano anterior, então, em 2023 iremos declarar o imposto de renda do ano-calendário de 2022 e assim por diante. O prazo para que isso seja feito é definido anualmente.

Além disso, o atraso na entrega da declaração ou a ausência dela poderá resultar na cobrança de multa e o CPF do contribuinte ficará em situação “pendente de regularização”, o que impede algumas coisas, como receber aposentadoria, seguro-desemprego, auxílio do Governo entre outros.

Como fazer a declaração do imposto de renda?

A declaração pode ser feita de três formas: por meio do portal da Receita Federal (é necessário criar conta para o acesso), pelo aplicativo da Receita Federal (é necessário fazer a instalação em celulares ou tablets) ou com uso de programa de computador, disponível para download também no site da Receita Federal.

Você pode estar se questionando agora: “Mas o que preciso fazer nessa declaração?”. Bem, você deverá informar toda a renda e ganhos ao longo do último ano e também as despesas com saúde e educação, por exemplo.

A declaração pode ser feita de forma simplificada ou completa. No primeiro caso, o contribuinte apenas preenche as informações solicitadas pela Receita Federal e um desconto padrão de 20% será aplicado sobre a base de cálculo (em março de 2023, esse valor era limitado a R$16.754,34).

Já na declaração completa, a pessoa apresenta todos os ganhos e gastos do último ano. Dessa forma, é possível apresentar as despesas com saúde, educação, dependentes (pessoas que sustentam filhos ou algum membro da família). Essas despesas geram uma dedução (um tipo de desconto) do total de ganhos, que acabam por reduzir o valor final do imposto de renda. Isso a partir das seguintes determinações:

- Não há limite para dedução de despesas médicas

- As despesas com educação possuem limite para dedução (em março de 2023, o valor era de R$3.561,50 por contribuinte ou dependente)

- Caso o contribuinte tenha dependentes haverá um abatimento no imposto de renda (em março de 2023, esse valor era de R$ 2.275,08 por pessoa). Não há limites para número de dependentes por CPF, desde que haja comprovação para cada um deles.

Sendo assim, para as pessoas que possuem um maior número de despesas, a declaração completa apresenta vantagem, já que é possível obter um desconto no valor final do imposto. Porém, essa estrutura pode favorecer grupos mais ricos da sociedade, visto que eles possuem maior gasto com saúde e educação se comparado com pessoas de menor renda que utilizam serviços públicos.

Em outros casos, o contribuinte pode ser restituído (isto é, receber parte do valor pago de volta) caso tenha pago ao longo do ano valores acima do necessário. Isso ocorre em duas situações:

- Parte do imposto cobrado direto da fonte, aquele que já é descontado em nosso salário, foi maior do que o descrito para faixa de renda daquela pessoa;

- Após a declaração, as despesas apresentadas justificam uma dedução de imposto maior do que foi cobrado.

Quais são os tipos de cobrança de Imposto de Renda?

A cobrança de um imposto é feita quando há um fato gerador que a justifique – neste caso, receber renda ou ganhos de capital. A legislação atual define que essa cobrança pode ser realizada das seguintes formas:

- Sobre a Renda de Pessoas Físicas (IRPF), cobrado anualmente, incide sobre o valor total da renda e ganhos obtidos no período de um ano (contabilizado a partir do dia 1 de janeiro até o dia 31 de dezembro do ano-calendário). Embora a base do IRPF seja anual, o seu pagamento ocorre ao longo do ano, cada vez que a pessoa recebe salários, rendas com aluguéis ou vende um bem com ganho (por valor superior ao que pagou), por exemplo. No ano seguinte, no momento da declaração do imposto de renda, será feito o “ajuste”, isto é, será verificado se a pessoa pagou, durante o ano, exatamente o que devia, se pagou a mais ou se pagou a menos;

- Sobre a Renda de Pessoas Jurídicas (IRPJ) que é pago pelas empresas, cobrado trimestralmente ou anualmente e também incide sobre a renda total (nesse caso, o lucro que a empresa obteve). Nos casos em que a cobrança seja anual, as empresas devem fazer antecipações mensais do imposto para os cofres públicos, das chamadas “estimativas”;

- Imposto de Renda Retido na Fonte (IRRF) – A fonte pagadora irá reter o valor do imposto. Um exemplo disso é quando o empregador, ao pagar um salário que esteja na faixa de cobrança, desconta o valor correspondente ao imposto. Tanto as pessoas quanto as empresas podem ser cobradas dessa forma, com a retenção do imposto pela fonte pagadora.

Como o valor da cobrança é definido?

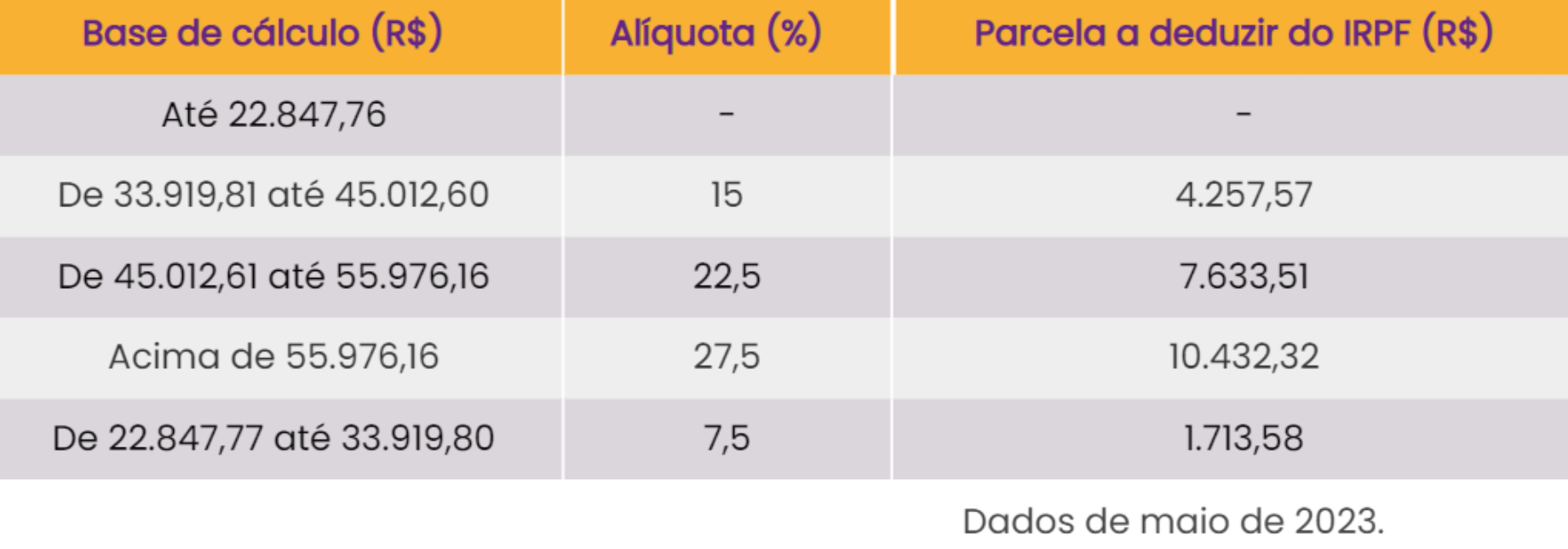

O Imposto de Renda tem o valor definido a partir de alíquotas, isto é, um percentual que corresponde a parte da renda obtida ao longo do ano. Para defini-lo, o valor que o contribuinte ganhou ao longo do ano é considerado e isso determina a alíquota que será aplicada.

A Constituição garante que essas alíquotas sejam progressivas para promover a justiça tributária, ou seja, a tentativa de cobrar mais das pessoas com maior renda e não prejudicar pessoas com menor renda. Atualmente, as alíquotas variam entre 0 e 27,5%. e são organizadas da seguinte forma (considerando-se os valores recebidos mensalmente):

Existem outras alíquotas aplicáveis a rendimentos específicos, como, por exemplo, os ganhos de capital (o ganho que se obtém na venda de um bem por valor superior ao que se pagou). Para ganhos de até R$ 5 milhões, essa alíquota é de 15%, e vai aumentando até 22,5%, conforme aumenta o valor do ganho.

A tributação sobre a renda pode gerar desigualdade?

Como apresentado, a Constituição garante que o imposto de renda seja cobrado de forma progressiva na tentativa de evitar que pessoas com menor renda sejam prejudicadas. Essa ação busca atender ao princípio da igualdade, no qual as pessoas com maior renda teriam condições de suportar uma maior carga tributária, diferente daqueles com rendas menores.

Tal progressividade realmente é aplicada no imposto de renda, já que uma parcela da população é isenta de pagamento e as outras faixas são divididas em alíquotas de: 7,5%, 15%, 22,5% e 27,5% (o percentual máximo que será pago). Mas será que essas ações são suficientes?

Já apresentamos alguns fatores que podem dificultar essa justiça tributária: a possibilidade de deduzir parte dos impostos a partir de algumas despesas pode favorecer as pessoas com maior renda, já que elas têm mais acesso a esses tipos de serviço e a alíquota máxima é pequena se comparada a outros países de economia avançada.

Somado a isso, segundo um estudo publicado pelo World Inequality Lab (Laboratório das Desigualdades Mundiais), em 2021, os 10% mais ricos do Brasil concentravam 58,6% da renda total do país. Isso significa que os 50% dos mais pobres possuem uma renda 29 vezes menor que os mais ricos.

Nesse cenário, a cobrança do imposto de renda teria a possibilidade de facilitar a distribuição de riqueza se cobrasse mais daqueles que recebem uma maior renda e distribuísse para regiões com menor renda – exercendo o aspecto distributivo da tributação.

Entretanto, a falta de ajustes da faixa de alíquota máxima que abrange um grande número de pessoas (com renda de R$ 4.665,00 até 80 salários-mínimos por mês, por exemplo) e a falta de tributação de dividendos (valor recebido por acionistas e sócios) dificultam a promoção de uma justiça tributária mais efetiva.

Veja todo conteúdo desse eixo de forma resumida em nosso infográfico: Quais tributos pagamos e para onde eles vão?

Conclusão

Conseguiu compreender melhor o que é o imposto de renda? Tudo aquilo que ganhamos, por meio do salário, aluguéis e afins, será o fato gerador para tal cobrança. Por isso, é necessário que o contribuinte faça a declaração de renda no sistema da Receita Federal para que o cálculo adequado seja feito e sejam verificadas as isenções, a necessidade de pagamento adicional ou mesmo de restituição do que se pagou a mais ao longo do ano.

Além disso, a progressividade do imposto de renda, isto é, o aumento da cobrança conforme o aumento da renda, é garantida pela Constituição. Isso porque há uma tentativa de promover a justiça tributária no país e diminuir as desigualdades sociais.

Atualmente, há diversos debates sobre a forma que imposto de renda é cobrado no Brasil e se ele consegue promover essa justiça de maneira satisfatória – se compararmos nossa tributação com a de países mais desenvolvidos economicamente, perceberemos que, de modo geral, as alíquotas sobre as maiores rendas são bem superiores que 27,5%.

No próximo post, apresentaremos os impostos sobre a propriedade e como eles se relacionam com a desigualdade, siga acompanhando o projeto em nosso site!

→ Neste vídeo, apresentamos de forma simples e didática a tributação sobre a renda, consumo e propriedade. Clique no vídeo para começar:

Autores:

- Bruno Freitas Reis

- Demerson Ferreira da Silva Filho

- Gabriel Mynssen da Fonseca

- Leonardo Linck Squillace

- Luiza Linardi Guanabara

- Marcella Azambuja Araujo

- Mariana Mativi

- Natali Inacio Neves

- Natalie Matos Silva

- Pâmela Larissa Miguel Gottardini

- Raissa Reciolino Di Giacomo

Referências:

- Instituto Mattos Filho;

- Imposto de Renda – Receita Federal;

- Restituição – Receita Federal;

- The World Inequality Report 2022.