PIS e COFINS são tributos recorrentes no dia a dia do trabalhador e que causam impacto direto nas relações de trabalho. Para saber sobre eles, porém, é importante entender o contexto no qual estão inseridos.

Pelo fato de a tributação ser a principal fonte de arrecadação de dinheiro para o Estado, o Brasil possui atualmente 92 tipos de tributos, cada um regulando uma situação fática diversa e com uma cobrança específica. Isso torna o sistema tributário brasileiro bastante complexo.

Por isso, é muito importante estar atento à tributação, uma vez que o cálculo correto das obrigações mantém a saúde financeira do Estado e, consequentemente, de toda a sociedade, além de evitar problemas junto ao Fisco.

Pensando nessa questão, a Politize! separou tudo o que você precisa saber sobre o PIS e a COFINS. Vamos começar?

A Constituição e a tributação

Veja também nosso vídeo sobre impostos no Brasil!

A Constituição Federal de 1998, em seu art. 3º, dispõe quatro objetivos fundamentais da República Federativa do Brasil. São eles: (i) a construção de uma sociedade livre, justa e solidária; (ii) a garantia do desenvolvimento nacional; (iii) a erradicação da pobreza e da marginalização, e a redução das desigualdades sociais e regionais; (iv) a promoção do bem de todos, sem preconceitos de qualquer espécie.

Para que tais objetivos sejam conquistados, os entes federados precisam de recursos financeiros. Uma das formas de se conseguir tais recursos é através da instituição de tributos.

Saiba mais em: Constituição Federal de 1988: entenda a Constituição Cidadã e Pacto Federativo: o que é e o que pode mudar?

O que são tributos?

Tributos são obrigações financeiras criadas por lei que impõem à sociedade o pagamento de determinado valor ao Estado.

Leia também: O Sistema Tributário Brasileiro.

Esse dinheiro, uma vez levado aos cofres públicos, será futuramente alocado para alguma necessidade pública. Isso garante o cumprimento aos mandamentos constitucionais.

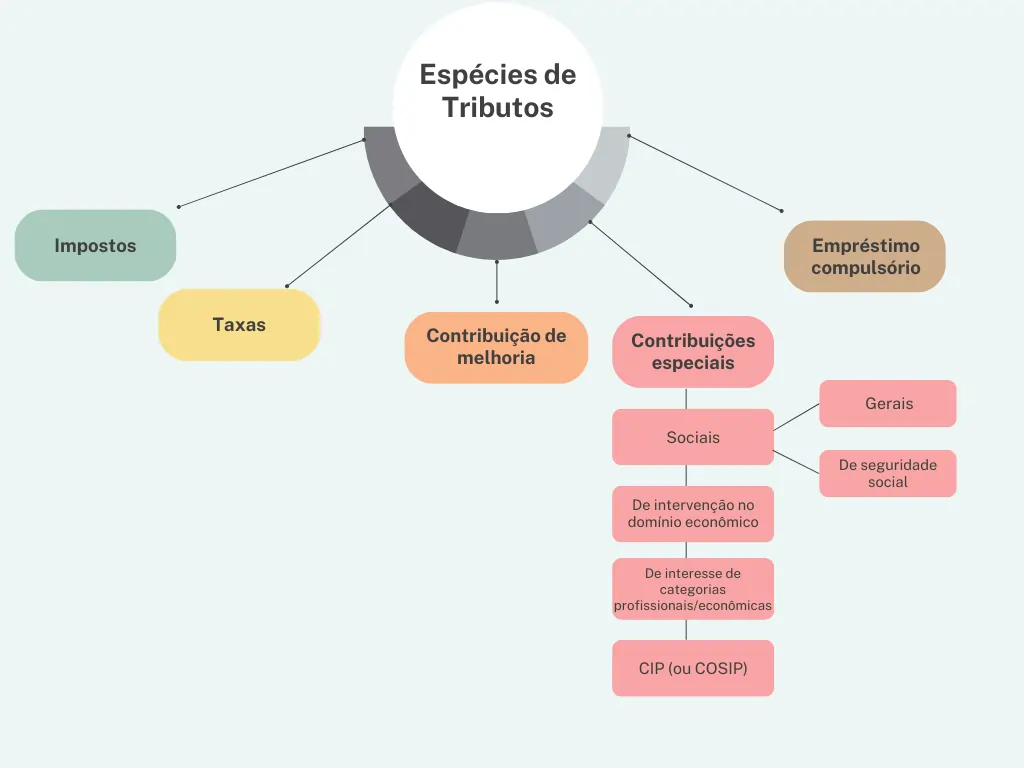

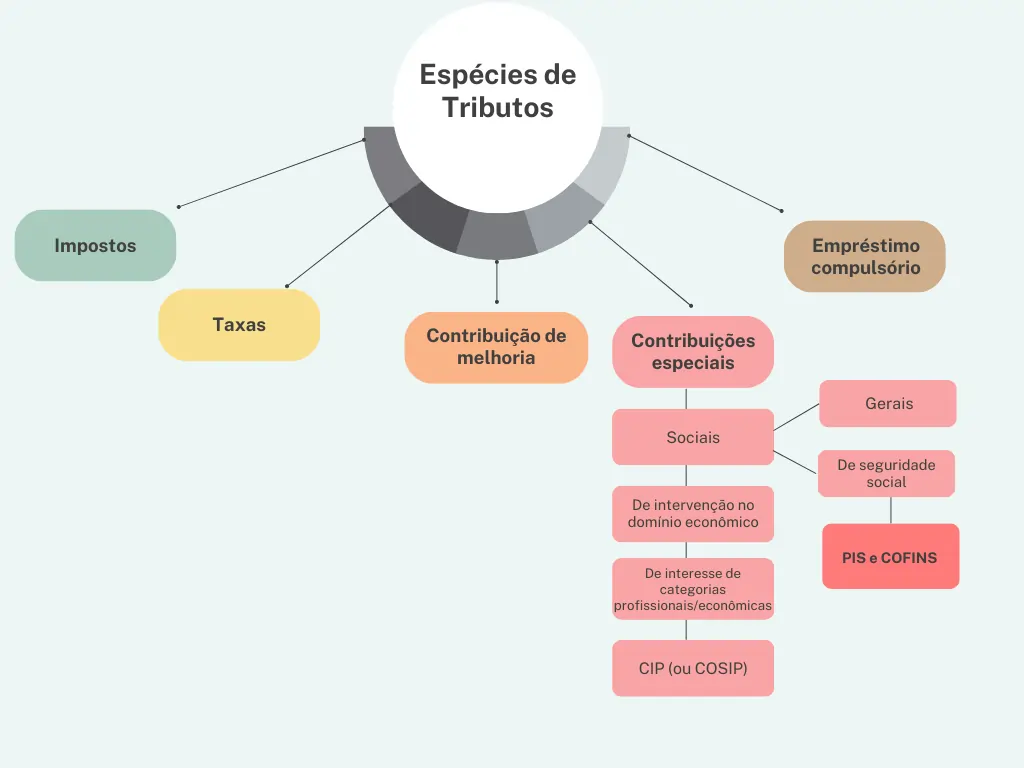

Atualmente, há cinco espécies de tributos:

O PIS e a COFINS, que competem à União, são contribuições destinadas ao financiamento da seguridade social, portanto, encontram-se aqui:

Isso significa que ambos os tributos se destinam ao custeio de direitos relativos à saúde, à previdência social e à assistência social.

Agora que compreendemos onde estão localizados o PIS e a COFINS no universo do Direito Tributário, vamos entender como funcionam na prática?

PIS e COFINS: como funcionam

O Programa de Integração Social (PIS), previsto nos arts. 195 e 239 da Constituição Federal e na Lei Complementar 07/1970, tem por finalidade promover a integração do empregado na vida e no desenvolvimento das empresas privadas.

Por meio deste programa, as empresas transferem determinado valor ao fundo público, cujo montante é destinado ao pagamento de benefícios aos trabalhadores, como por exemplo o seguro-desemprego, o FGTS e o abono salarial.

Leia mais: Como funciona o Programa de Proteção ao Emprego?

Já a Contribuição para o Financiamento da Seguridade Social (COFINS), prevista no artigo 195 da Carta da República e na Lei Complementar 70/1991, tem por objetivo arrecadar receita para pagamento de despesas com atividades-fim das áreas de saúde, previdência social e assistência social.

Dois pontos em comum entre PIS e COFINS que são importantes:

1º) Tais contribuições são de competência da União, o que significa dizer que a receita arrecadada não é compartilhada com os Estados, Municípios e Distrito Federal.

2º) Nos dois casos, é o empregador quem deve realizar o pagamento ao Estado. Este, porém, só será obrigatório se a empresa obtiver faturamento no mês.

Ou seja:

Faturou todos os meses? Deve pagar todos os meses.

Faturou só em alguns meses? Deve pagar apenas nos meses em que obteve receita.

Como e quando se recolhe o valor devido?

Os tributos PIS e COFINS são de recolhimento mensal e deverão ser pagos todos os meses em que a empresa auferir receita ou faturamento.

Sobre a base de cálculo, que será o total do valor auferido pelo contribuinte naquele mês (receita bruta), incidirá um percentual a título de alíquota – que irá variar conforme o regime de apuração da empresa seja cumulativo ou não cumulativo.

A diferença entre regime cumulativo e não cumulativo se relaciona ao enquadramento tributário da empresa. Será o regime cumulativo quando a empresa optar pelo Lucro Presumido; e será o regime não cumulativo quando a empresa optar pelo Lucro Real.

Saiba mais: Regime Cumulativo e Não Cumulativo: O que é?

O valor devido é alcançado por uma operação matemática: um determinado percentual de alíquota deve incidir sobre a base de cálculo:

Receita bruta x alíquota = valor devido a título de PIS e COFINS

A alíquota irá variar conforme a sujeição da empresa ao regime de apuração cumulativa ou não cumulativa.

Se o regime for cumulativo, as alíquotas serão:

PIS → 0,65%

COFINS → 3%

Então, por exemplo: se a empresa A faturou R$ 100.000,00 no mês de agosto, deverá recolher:

PIS → R$ 650,00 (R$ 100.000,00 x 0,65%)

COFINS → R$ 3.000,00 (R$ 100.000,00 x 3%)

Se o regime for não cumulativo, as alíquotas serão:

PIS → 1,65%

COFINS → 7,6%

Então, por exemplo: se a empresa B faturou R$ 100.000,00 no mês de agosto, deverá recolher:

PIS → R$ 1.650,00 (R$ 100.000,00 x 1,65%)

COFINS → R$ 7.600,00 (R$ 100.000,00 x 7,6%)

O pagamento é feito mediante a emissão de DARF no site do Governo Federal. Trata-se de uma guia de pagamento para arrecadação de tributos embutidos nas operações financeiras.

Este pagamento deve ser efetuado dentro de um prazo. Em regra, até o 25º dia do mês subsequente ao mês de faturamento; instituições financeiras, no entanto, devem efetuar o pagamento até o 20º dia do mês subsequente (art. 115 da Instrução Normativa RFB nº 2121/2022).

Mas atenção: se o prazo final para pagamento coincidir com dia não útil, o recolhimento deve se dar de forma antecipada, no primeiro dia útil que o anteceda.

Evite problemas!

Há muitas regras a serem observadas, não é mesmo?

Por isso, o auxílio de um contador para a avaliação das receitas e cálculo das contribuições pode ser de extrema valia!

O recolhimento do valor correto e no prazo adequado é fundamental para que sanções não sejam aplicadas.

A Instrução Normativa RFB nº 2121/2022 prevê que, se verificada omissão de receita, o Estado determinará o valor da contribuição para PIS e COFINS, inclusive com a possibilidade de incidência da alíquota maior caso não seja possível identificar a alíquota aplicável.

Além disso, o pagamento fora do prazo implicará multa com taxa de 0,33% por dia de atraso, até o limite de 20%, e juros de mora.

A falta de pagamento acarretará lançamento de ofício por parte do Estado e multa de 75% sobre a totalidade ou a diferença da Contribuição para PIS e COFINS que deixaram de ser recolhidas.

Referida multa pode ser aumentada até o percentual de 112,5%, para o PIS, e 225% para a COFINS, se no prazo estipulado o contribuinte deixar de prestar esclarecimentos, arquivos ou documentação técnica.

Todo cuidado é pouco!

A história do PIS e da COFINS

O Programa de Integração Social (PIS) foi criado no ano de 1970, pela Lei Complementar 07, com a finalidade de promover a integração do empregado na vida e no desenvolvimento das empresas privadas.

Na prática, consiste em uma forma de transferência de renda, possibilitando sua melhor distribuição em caráter nacional, já que se destina, por exemplo, ao pagamento de seguro-desemprego, FGTS e abono salarial.

Com os anos, o tributo sofreu várias reformas, especialmente com o advento da Constituição Federal de 1988, quando a contribuição passou a ser direcionada ao Fundo de Amparo ao Trabalhador (FAT).

Leia mais: PIS/PASEP

A criação da Contribuição para o Financiamento da Seguridade Social (COFINS) foi instituída no ano de 1991, por meio da Lei Complementar 70, em substituição ao Fundo de Investimento Social (FIS).

Seu objetivo é arrecadar receita para o financiamento da seguridade social, a qual abrange as áreas de saúde, previdência social e assistência social.

Em 1998, o então Presidente da República, Fernando Henrique Cardoso, sancionou a Lei nº 9.718/1998, que unificou a legislação relativa à cobrança do PIS e da COFINS.

Atualmente, com relação ao PIS, quando um trabalhador do setor privado precisa receber quantia em razão, por exemplo, de seguro-desemprego, os recursos são retirados do FAT. O pagamento é feito pela Caixa Econômica Federal, a qual é responsável pela administração do fundo.

O valor arrecadado com a COFINS, hoje, mantém a seguridade social. Na área de saúde, por exemplo, garante aos trabalhadores o acesso de forma universal e igualitária, o atendimento integral e desenvolve atividades preventivas.

No setor da previdência social, assegura o pagamento de aposentadoria por incapacidade, idade avançada, tempo de serviço, desemprego involuntário, encargos de família e reclusão ou morte daqueles de quem dependiam economicamente.

E no campo da assistência social, provê o atendimento de necessidades básicas, com a proteção da família, maternidade, infância, adolescência, velhice e da pessoa portadora de deficiência.

Por exigência da Lei nº 8.212/1991, os recursos são centralizados em banco estatal federal que tenha abrangência em todo o país.

PIS e COFINS vão acabar?

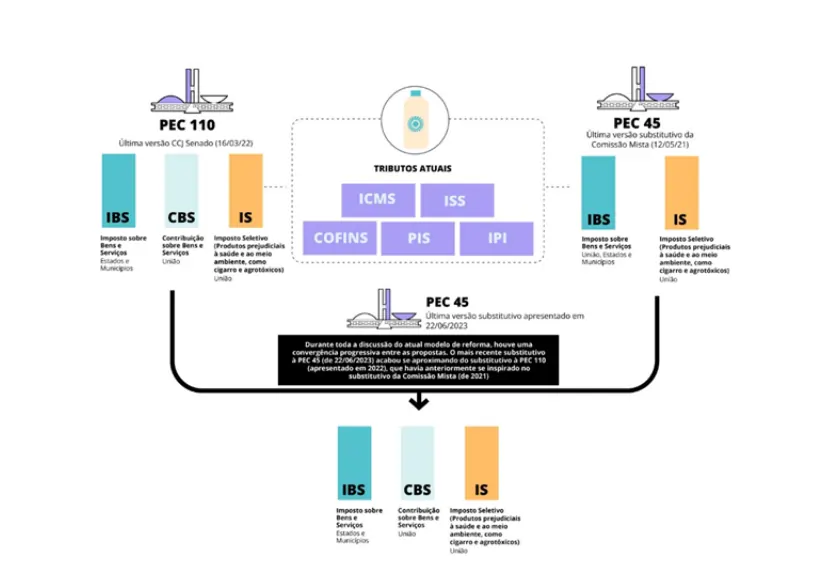

Em julho de 2023, a Câmara dos Deputados aprovou a primeira etapa para a implementação de uma reforma tributária, cujo objetivo é simplificar o sistema tributário brasileiro.

Para tanto, a proposta visa extinguir alguns tributos sobre o consumo, como PIS e COFINS, IPI, ICMS e ISS, substituindo-os pelo IBS (Imposto sobre Bens e Serviços), CBS (Contribuição sobre Bens e Serviços e IS (Imposto Seletivo).

Veja mais: Como os impostos sobre o consumo são cobrados?

Em razão da grande complexidade do sistema tributário atual, que confere à União, aos Estados, Distrito Federal e Municípios a competência para legislar sobre tributos, é impossível a aferição do valor do tributo embutido no preço final do produto cobrado do consumidor.

Isso gera insegurança jurídica nas operações de crédito tributário e afasta investimentos estrangeiros. Além do mais, os Estados acabam promovendo uma guerra fiscal, na medida em que concedem benefícios para atrair investimentos aos seus respectivos Estados, causando corrosão na arrecadação e ineficiência.

Outra razão apontada para a reforma é a injustiça tributária atual, uma vez que serviços são menos tributados do que mercadorias (pois as alíquotas do ISS são menores que as do ICMS), e aqueles são proporcionalmente mais consumidos por famílias de renda superior.

A previsão é que a reforma tributária propicie um crescimento adicional ao Produto Interno Bruto (PIB) superior a 12% em 15 anos, o que representaria, hoje, um adicional de R$1,2 trilhão.

Entenda melhor pelo site do Governo Federal e pelo site da Câmara dos Deputados.

A aprovação pela Câmara dos Deputados, porém, é apenas a primeira etapa do processo. Para a implementação, deve-se seguir o processo legislativo previsto para as PECs.

Mesmo após a aprovação e sanção, a implementação do novo sistema se dará de forma gradual a partir de 2026. Assim, pelo menos pelos próximos anos, PIS e COFINS ainda estarão entre nós.

E aí, achou muito complexo o tema? Conte nos comentários se deu para entender e quais as suas dúvidas sobre PIS e COFINS!

Referências

- Blog Nubank – O que é COFINS: conheça as principais características do tributo

- Câmara dos Deputados – Reforma tributária: o que está em discussão

- FERNANDES, André Eduardo da Silva; WANDERLEI, Nélio Lacerda. “A questão da guerra fiscal: uma breve resenha”. 2000. Brasília a. 37, nº 148, out./dez. 2000.

- Governo do Estado de São Paulo – PIS/PASEP

- Governo Federal – Emitir DARF para pagamento de tributos federais

- Governo Federal – Reforma Tributária

- Instituto Brasileiro de Gestão Empresarial – O que é alíquota: entenda tudo!

- Instituto Brasileiro de Gestão Empresarial – Regime Cumulativo e Não Cumulativo: o que é?

- Ministério do Trabalho e Emprego – Sobre o FAT

- MOREIRA, André Mendes. Base de cálculo. Enciclopédia jurídica da PUC-SP. Celso Fernandes Campilongo, Alvaro de Azevedo Gonzaga e André Luiz Freire (coords.). Tomo: Direito Tributário. Paulo de Barros Carvalho, Maria Leonor Leite Vieira, Robson Maia Lins (coord. de tomo). 1. ed. São Paulo: Pontifícia Universidade Católica de São Paulo, 2017.

- Politize! – Constituição Federal de 1988: entenda a Constituição Cidadã

- Politize! Impostos sobre empresas: como funcionam?

- Politize! – Sistema Tributário Nacional: como funciona?

- Senado Federal – PIS-Pasep